【中泰传媒】浙数文化(600633.SH)2024Q3季报点评:主业维持稳定,投资收益突出

- 娱乐

- 2024-10-31 21:36:11

- 30

事件:浙数文化发布2024年三季报,报告期内实现营业总收入21.69亿,同比下滑5.2%,归母净利润4.75亿,同比下滑31.38%,扣非后归母净利润为3.21亿,同比下滑46.85%。Q3单季度实现营业总收入7.56亿,同比增长26.27%,归母净利润为3.27亿,同比增长451.29%,扣非后归母净利润为1.19亿,同比增长6.89%。单季度经营活动净现金流为-0.86亿,前三季度合计为-1.82亿。

投资收益与公允价值变动带动单季度利润高增。公司2024Q3单季度投资净收益为1.68亿,主要贡献源自于公司参与投资的朴盈国视(上海)股权投资基金合伙企业(有限合伙)间接参股了无线传媒(301551.SZ),无线传媒于2024年9月26日在深交所创业板挂牌上市,无线传媒股票公允价值变动影响公司权益法下确认的投资收益约14,094万元;公允价值变动收益单季度为0.48亿,主要由于公司持股海看股份股价本季上涨较多。

主业收益相对稳定。公司主业维持相对稳定,Q3单季度扣非归母利润为1.19亿,相较于Q2环比下滑9.5%,但同比提升6.9%。

费用率明显收窄,毛利率下滑。Q3单季度公司毛利为53.9%,较Q2下降8.2个百分点,成本上行明显,我们预计主要由于广告业务收入占比增加影响。Q3单季度销售费用+管理费用+研发费用+财务费用合计为2.71亿,综合费用率为35.9%,较去年同期下降10.8个百分点,Q3单季度销售费用率为9.5%,较去年同期下降0.9个百分点。

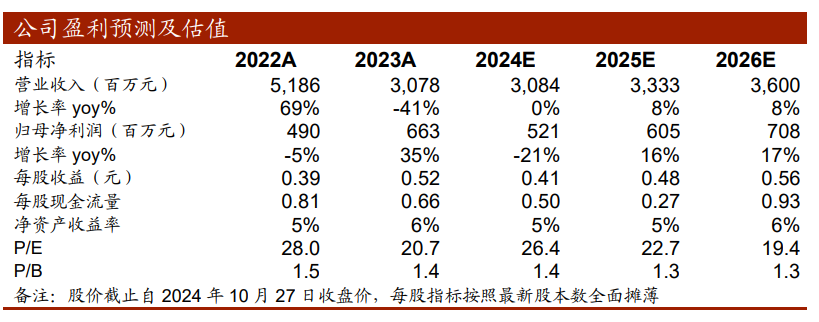

盈利预测与估值:由于Q3投资收益表现略超预期,我们适当上调公司利润预期,预计公司2024~2026年收入,分别为30.84亿(原30.85亿)、33.33亿(原33.33亿)、36亿(原36亿),同比增长0%、8%、8%,归母净利润为5.21亿(原4.61亿)、6.05亿(原5.99亿)、7.08亿(原7.29亿),同比增长-21%、16%、17%。当前市值对应2024~2026年PE为26.4x、22.7x、19.4x,维持“买入”评级。

风险提示:1)版号监管政策趋严;2)游戏上线时间不达预期;3)研报使用的信息数据更新不及时的风险。

本篇报告全文请参照中泰传媒互联网团队10月28日外发的《浙数文化(600633.SH)2024Q3季报点评:主业维持稳定,投资收益突出》,内容以正式报告为准。

重要声明:

中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。本公司力求但不保证这些信息的准确性和完整性,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。

本报告版权归“中泰证券股份有限公司”所有。事先未经本公司书面授权,任何机构和个人,不得对本报告进行任何形式的翻版、发布、复制、转载、刊登、篡改,且不得对本报告进行有悖原意的删节或修改。

团队介绍

康雅雯:英国约克大学硕士,2013年加入中泰证券,从事传媒互联网行业研究11年,紧密跟踪文化产业发展趋势,洞察行业投资机会,注重基本面研究,在图书出版、影视内容、广告营销、娱乐消费等领域具有独到见解。荣获最佳行业金牛分析师(2018年)、新浪财经金麒麟菁英分析师(2023年)。

朱骎楠:上海财经大学硕士,2015年入行专注传媒领域研究,特色为游戏与区块链方向。游戏领域,对国内外游戏产业和业内公司有深入研究,把握产业趋势,从产业到投资,有较为独到见解;区块链方向,研究覆盖web3.0相关的NFT、链上资产以及港美股相关标的。荣获最佳行业金牛分析师(2018年,团队核心成员)。

李昱喆:香港城市大学硕士。2022年8月加入中泰证券研究所,主要覆盖出版、虚拟现实、娱乐消费等板块。擅长细分产业及上市公司基本面分析。荣获新浪财经金麒麟菁英分析师(2023年,团队核心成员)。

(转自:传媒产业大视点)

发表评论